随着俄乌冲突的持续,美西方对俄罗斯制裁的力度也在加大。

在制裁与反制裁博弈烈度最大的能源领域,虽然俄罗斯对欧盟的油气出口并未中断,但在输量上同比去年已下降近1/4。在 “自我制裁”的选择下,欧盟已对俄实施了除切断天然气现货和长约供应的所有制裁。目前,欧盟已完全停止对俄罗斯的煤炭进口,年底前停止石油进口。下步的计划是,到2024年底,欧盟将把从俄罗斯进口的天然气总量削减2/3左右(削减量约1200亿方/年),直至完全停止从俄罗斯的化石能源进口。

那么,在欧盟短期内尚不能完全用煤炭、核能和非化石能源实现对天然气的替代的情况下,欧盟通过什么手段实现对每年近1800亿方的俄罗斯天然气进口替代?这是欧盟在此次俄乌冲突久拖不决及与俄罗斯“分道扬镳”情况下,影响欧盟立场和下步战略走向的关键问题。说成是影响欧盟生死存亡的问题亦不为过。

目前,我们已经看到,拜登政府表态将尽快实现对欧盟增加供应150亿方天然气(通过LNG贸易形式)。3月25日,在布鲁塞尔访问的美国总统拜登与欧盟委员会主席冯德莱恩举行会晤,双方宣布成立能源安全联合工作组,美国承诺2022年至少向欧盟额外出口150亿立方米液化天然气。双方还规划,预计到2030年,美国向欧盟的天然气增供量将达到500亿方。

即便不考虑承担高额的采购成本,即便上述150亿方(2022年)或500亿方(2030年)对欧出口量能够实现,于欧盟而言,来自美国市场增供量依然是杯水车薪,因为按照最乐观的情景,加上欧盟通过增加采购清洁能源设备、加快可再生能源项目审批、推进清洁能源技术部署等措施,如期实现减少约1/3的天然气需求的话,那么到2030年,剩下的约800亿方左右的缺口从哪里获得弥补?

有人说,澳大利亚、卡塔尔,甚至持续给意大利和西班牙供气(通过海底管线)的阿尔及利亚均可增加对欧盟的供气。现实是,这些国家和地区,包括美国在内,均不足以担当“替代俄罗斯天然气最大出口方”的重任。其实有一个地区正在具备这样的能力和潜力,那就是东地中海。

应该说,过去十年,东地中海海域和南美圭亚那海域分别创下全球范围内规模和影响最大的天然气和石油大发现、大开发“奇迹”。其中东地中海地区以天然气大发现为主,预计到2030年的天然气产量将达到1000亿方以上。如果该目标能够实现,则将替代俄罗斯成为对欧洲供应天然气的规模最大、距离最近的地区。

具体情况是,2010年以来,以意大利国家石油公司——埃尼(ENI)集团和bp石油公司为代表的国际石油公司相继在东地中海海域发现一批大型和特大型油气藏。截至目前,东地中海地区分布着8个基本成油成气条件的大型盆地,分别是黎凡特盆地(Levantine)、尼罗河三角洲盆地(Nile Delta)、西阿拉伯盆地、扎格罗斯盆地、塞浦路斯盆地(Cyprus)、拉塔基亚盆地、厄拉多塞盆地(Eratosthenes Carbonate Platform)、朱迪亚盆地。根据IHSMarkit(现全球标普S&P Global公司)数据,东地中海地区天然气探明可采储量约3.5万亿立方米、原油可采储量17亿桶。其中黎凡特盆地和尼罗河三角洲盆地是该地区资源量最丰富的盆地和主要天然气产区。

从东地中海油气大发现中得实惠的国家有以色列、埃及、塞浦路斯、希腊和黎巴嫩,同时,土耳其、叙利亚也加入了对该地区天然气及未来管道走向的争夺。

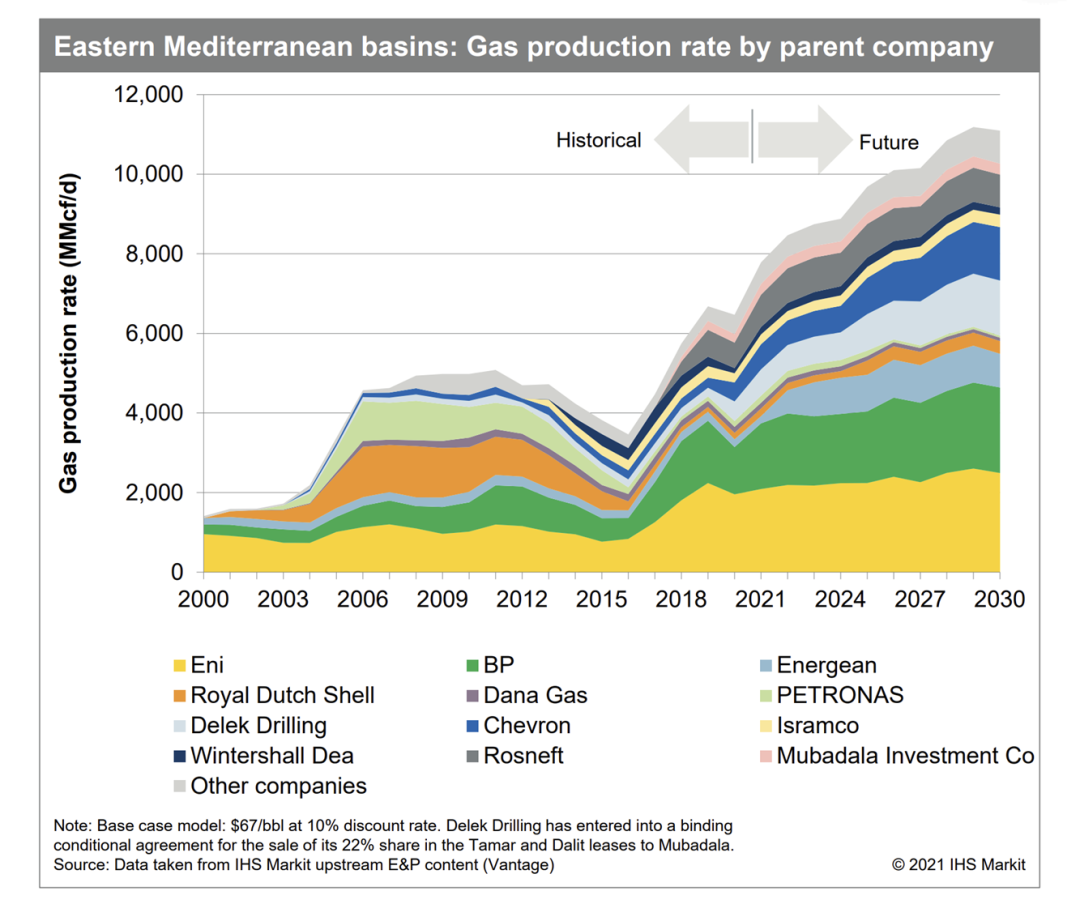

(各大公司在东地中海地区的天然气产量叠加图,来源:标普全球)

从上图可以看出,预计到2025年,东地中海地区的天然气产量将达到800亿方以上,预计到2030年前后,将达到1000亿方以上。这将使得东地中海沿线国家从过去的天然气进口国转变为规模较大的天然气出口国。按照bp能源统计的数据,2020年埃及、希腊、以色列、黎巴嫩、塞浦路斯等国的年天然气消费量在700亿方左右,加上埃及等国的陆上气田的产量补充,以及新发现的天然气储量,预计到2030年,上述国家可供出口的天然气将达到300~500亿方左右。就新增加的来源而言,这将是未来对欧洲潜力最大、增量最大的天然气供应地。

东地中海地区的天然气大发现令欧盟极其兴奋。众所周知,如果东地中海地区的天然气经海底管线到达希腊和欧洲其他各国,在距离上,这将是非常便捷的。便捷的距离和相较于美国等地的价格优势,使得东地中海地区的天然气成为欧盟眼里的“香饽饽”。2020年,在欧盟的大力支持下,以色列、塞浦路斯和希腊签署东地中海天然气管道建设协议。管道全长1900千米左右,其中海底管道全长为1300千米,陆上管道长度为600千米。第一阶段和高峰设计输量将分别达到100亿方/年和200亿方/年。

(东地中海至欧洲天然气管线示意图)

但这条管线遭遇俄罗斯和土耳其的强烈反对和狙击。

这也侧面反映出东地中海地区能源地缘政治的复杂程度,成为未来这一地区对欧洲供气的最大不确定所在。近年来,围绕东地中海地区油气的地缘政治博弈,始终是热度不减的国际争端。具体而言,有四方面的博弈和竞争:

首争资源。截至目前,东地中海地区除土耳其外各国均有重大发现,埃及、以色列的天然气田已进入生产阶段。2019年1月,希、塞、埃、以联合意大利、约旦、巴勒斯坦,组建“东地中海天然气论坛”,把土耳其排挤在外;土对此强烈不满,不断扩大在争议海域的勘探范围。

次争管道。希腊、塞浦路斯、以色列均不愿与土进行能源合作,计划新建上述海底管道,绕开土将天然气销往欧洲。这将进一步剥夺土在东地中海资源问题上的话语权,阻碍其实现“欧亚能源走廊”、“全球能源枢纽”的战略目标。如上所述,2020年初,三国就管道建设再次签订协议,加剧了土危机感。

三争主权。塞浦路斯岛在东地中海能源版图上位置重要,但其自1974年以来一直处于分裂状态:南塞浦路斯受希腊支持,是欧盟成员;北塞浦路斯仅得到土耳其一国承认,被视为土“卫星国”。土一贯主张北塞应享有完整主权、与南塞平分海洋资源,实质是要求分割希腊和南塞的海上利益。

四争海界。地中海是半封闭海域,东部沿岸国家密集、岛屿众多、文化差异大,各国对领海、大陆架、专属经济区的认定互有重叠,划界不明是历史遗留问题,油气大发现使之成为紧迫的现实问题。土耳其海岸线最长,但因被希腊众岛及塞浦路斯大岛近距离包围,海上领土主张受限最多,强烈要求重新划界。

进入2022年,随着俄乌战争的爆发和俄罗斯对欧洲油气供应的持续下降,欧盟必将在美国的支持下,在全球范围内寻求替代俄罗斯的能源供应地。当然,俄罗斯和土耳其作为博弈对手,必将全力阻扰欧盟战略目标的实现,除非欧洲和土耳其达成某种程度的默契。

总体而言,除了美国、澳大利亚、卡塔尔和阿尔及利亚,东地中海地区将是潜在的最大的供应地,因为这里地区无论在距离上还是价格上,均于欧洲有利。

(本文观点仅代表清泉个人。原创不易,转载或引用请联系清泉能源。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}