阅读:0

听报道

当地时间3月5日和6日,在维也纳召开的石油输出国组织(OPEC)第178次(特别)大会、第18次部长级联合监督委员会(JMMC,Joint Ministerial Monitoring Committee,负责监督各产油国执行减产协议的情况)会议、以及第8次OPEC和非OPEC部长级会议(OPEC+,或“维也纳联盟”第8次会议),比以往更能吸引全球油气市场和业界人士的眼球。一月底以来在中国和全球陆续暴发的“新冠疫情”无异于2020年全球油气市场的“当头棒喝”,在需求出现骤减的情况下,大家都在翘首以待,作为代表全球油气供给侧的“维也纳联盟”,到底如何反应。

道理很简单,人们都在关心2020年的国际油价到底往何处去?而5-6日的这三场会议,尤其是6日的第8次“OPEC+”部长级会议达成进一步减产协议与否,将会是2020年上半年乃至全年的国际油价走势“风向标”。于产油国、消费国和石油公司而言,油价的走势将分别决定各自的生产政策、消费策略和投资节奏,也将间接影响炼油加工和成品油市场,从而进一步影响全球经济表现。

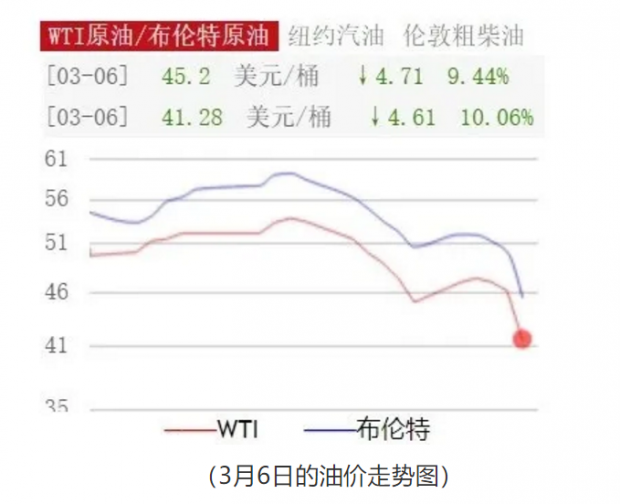

遗憾的是,“坏消息”还是来了,6日下午的第8次“OPEC+”部长级会议上,进一步扩大减产的谈判以失败告终。沙特亲王、石油大臣萨勒曼(现任王储默罕默德·萨勒曼同父异母的哥哥)未能说服俄罗斯能源部长诺瓦克接受“在2019年12月6日达成的170万桶/日减产额度基础上,再减产150万桶/日,直至2020年底”的提议。双方不欢而散。受此影响,伦敦商品交易所布伦特5月期货价格和纽约商品交易所WTI(西德克萨斯中质原油)应声下跌10%左右,分别收于每桶45.27美元和41.28美元,创下2014年11月这一轮油价下跌以来最大单日跌幅。全球油气市场等来的是一个新的“至暗时刻”。

面对异常惨淡的油价下挫形势,我们不禁为2020年的全球油气市场捏把汗。加上肆虐的新冠疫情的拐点尚未到来,2020年的油市变得更加扑朔迷离。

第一,产油大国沙特和俄罗斯就此会分道扬镳吗?维也纳联盟的“韧性”几何?让我们回到“OPEC+”减产机制上来,有三个时间节点值得关注:一是2016年12月,2016年12月10日,为应对当时全球石油市场的“寒冬”和“跌跌不休”的国际油价,以沙特为首的11个OPEC国家和以俄罗斯为首的11个非OPEC国家在维也纳召开会议,达成第一轮减产协议,减产幅度180万桶/日(其中OPEC减产120万桶/日,非OPEC减产60万桶/日),减产基准是2016年10月的产量水平,至此,“维也纳联盟”横空出世。二是2018年12月,减产协议经过三次延续后,“维也纳联盟”达成新一轮减产协议,减产幅度调整至120万桶/日(其中OPEC减产80万桶/日,非OPEC减产40万桶/日),减产基准是2018年10月的产量水平。三是2019年12月,“维也纳联盟”第7次会议决定对减产幅度继续加码,追加减产50万桶/日,使得“OPEC+”的减产幅度达到170万桶/日。而后来的执行情况是,沙特自我加压、“不用扬鞭自奋蹄”,使得减产幅度一度超过200万桶,达到210万桶/日。

可以看出,过去三年,“维也纳联盟”前七次可谓次次成功,效果非常好,而且沙特对减产配额的执行率超过100%,一度达到130%左右,全球石油市场的供需状况重回“紧平衡”状态,油价企稳回升并逐步稳定在65美元/桶上下,这是一个“喜闻乐见”价格水平。在清泉看来,“维也纳联盟”代表着一种新型的国际石油合作机制,其战略意义可以上升至大国关系和国际政治的层面,是一种全新的国际能源治理模式。

然而,3月6日召开的第8次“维也纳联盟”会议无果而终,使得人们对该联盟的“韧性”(resilience)产生了怀疑,沙特和俄罗斯就此会分道扬镳吗?综合各方面情况,清泉认为:

“维也纳联盟”短期会实效,但长期而言会继续发挥作用。即便此次未达成新一轮减产协议,但去年12月份的减产协议在今年3月依然有效。如果今年第二季度油价持续大幅下挫,实质性伤害到美国致密油(页岩油)生产商,导致美国的原油产量水平出现显著下滑的的话,则“维也纳联盟”的默契和影响力将自然延续,因为这将推动油价触底反弹,于沙特和俄罗斯等产油国而言均是“福音”。如果美国致密油(页岩油)生产商对超低油价的抗压能力较强,保持现有的生产水平的话,国际油价会进一步下挫,则OPEC和非OPEC产油国不得不因为各自面临的经济压力而重新回到谈判桌上,以更大的减产幅度推动油价复苏,而“维也纳联盟”也将展现出其持久的生命力。

第二,面对新冠疫情在全球暴发的挑战,2020年的国际油价可能会跌破每桶30美元吗?一月底以来暴发的新冠肺炎疫情可谓2020年伊始飞出的一只大大的“黑天鹅”。当前,与中国国内的疫情逐步好转相比,全球的疫情有蔓延和恶化的态势,特别是中东伊朗等产油大国、欧洲意大利和东亚韩国日本等石油消费重点地区面临着严峻的疫情挑战。

二月以来,全球油气市场受需求侧消费能力“陡降”的影响,油价步入下行通道,最近两周一直在50美元/桶上下晃荡。再加上6日的维也纳联盟减产协议没有达成,国际油价出现了单日跌幅达到10%的“断崖下滑”。而这种下跌的势头预计还会延续,如果全球新冠疫情在三月底前仍然没有出现好转的话。这样一来,疫情带来的消费水平下降与沙特、俄罗斯、美国页岩油生产商的“不作为”叠加在一起,导致油价将在三月份乃至第二季度继续大幅下挫。如果沙特和俄罗斯改变策略,由当前的联手“限产保价”,转变为“各自增产保市场份额”的话,则油价未来1-2个月内不排除跌破30美元/桶的可能。这将重现2016年第一季度的情景,彼时,正是由于沙特等产油国采取“增产保份额”的策略,导致油价一度跌至26美元/桶。

当然,中国目前的疫情形势正在好转,如果四月份疫情彻底结束,加上中国政府的经济刺激政策,作为全球最大的油气进口国、第二大油气消费国、第一大油气增量消费国的中国,极有可能在油气需求上迎来一波“V”字型反弹,这对“跌跌不休”的全球油市而言无疑是一剂强心剂,国际油价到时将会迎来一波强劲反弹。

第三,沙特、美国、俄罗斯、中国这“四大家族”何去何从?石油公司该怎么办?沙特、美国、俄罗斯、中国目前堪称全球油气市场的“四大家族”,其中沙特、俄罗斯、美国是供给侧“千万桶俱乐部”三大成员(即生产能力1000万桶/日以上,年产5亿吨石油以上),美国和中国是需求侧“千万桶俱乐部”两大成员(2019年,美国和中国的石油消费量分别接近9亿吨和7亿吨,两国的消费量占到全球消费总量的30%以上)。美国兼具两个俱乐部成员身份,翻手为云覆手为雨,美国页岩革命成功以来,美国在全球的石油霸权实际上在强化。看看美国动辄对伊朗、委内瑞拉、俄罗斯等石油大国发起制裁,可见一斑。

未来较长一个时期,全球油气市场的走向,相当程度上取决于美国、沙特、俄罗斯和中国这四个国家各自的油气生产调节能力和消费复苏能力,以及它们之间的纵横捭阖和协同协作的程度。当然,印度作为后起之秀,其油气消费潜力不可忽视。随着美国离真正意义上“能源独立”的目标愈加接近,美国在石油政策上的“孤立主义”倾向愈加明显,独善其身将是其显著标志。这就意味着,作为供给侧代表的沙特和俄罗斯,与作为需求侧主力的中国和印度,需要加强协调与合作,构建一种新型的国际石油治理机制。唯有这样,才能避免供需失衡,导致油价大起大落和全球油市大悲大喜的局面。

而且,于大多数石油公司而言,目前45美元/桶左右的油价,已经在“盈亏平衡点”以下。这意味着,如果当前的油价水平继续走低的话,石油公司将无利可图、无钱可赚。这于刚刚摆脱了2015至2016年低景气周期的苦楚、日子刚刚好过一点的石油公司而言,将不得不再次进入“寒冷的冬季”。石油公司除了“坐等”油价反弹之外,必须保持灵活和高效,采取大幅度的投资压减和各项成本削减举措,否则,这个“冬天”比上一个冬季还难熬。

最后,还要弱弱地说一句,油价若持续处于超低水平,将会影响既定的“能源转型”步伐。整个国际社会向新能源、可再生能源转型的节奏将会放缓。道理很简单,现有的以油气为代表的化石能源太便宜了。因为价格才是决定能源转型速度快慢的主要因素。

(原创不易,转载或引用请务必先联系“清泉能源”。)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}