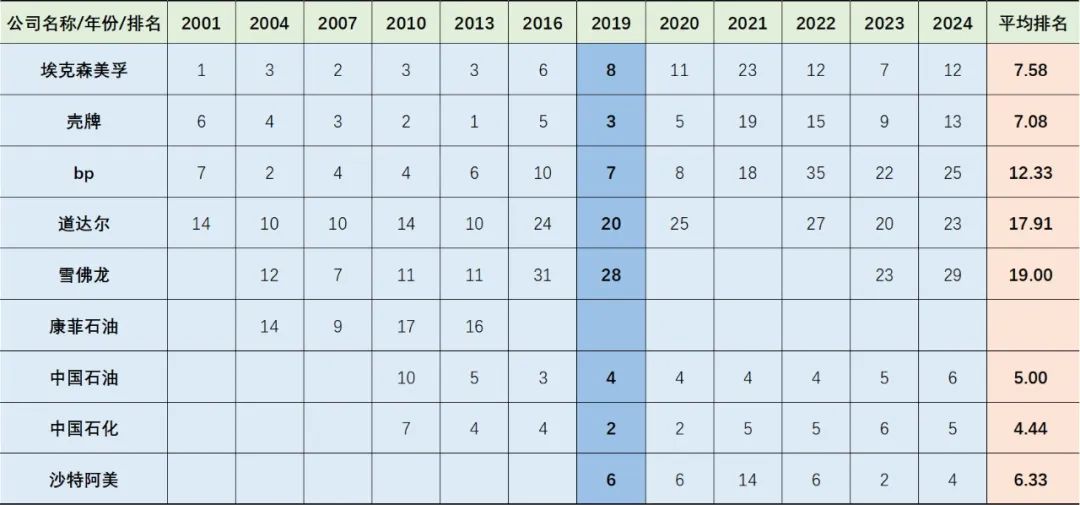

8月5日,2024年《财富》世界500强公布,进入前十名的石油公司仅三家,这与2019年榜单中前十名有六家石油公司的“高光时刻”相比,让人对石油公司产生了“无可奈何花落去”之感。

今年进入榜单前十名的石油公司均为国家石油公司,它们分别是:沙特阿美公司(第4位)、中国石化(第5位)、中国石油(第6位)。曾经长期位居榜单前十位的埃克森美孚公司、壳牌石油、bp等跨国石油公司,这几年已经不见踪影。

业内人士眼里的“全球石油五巨头”是有特指的,分别是埃克森美孚、壳牌、bp、道达尔和雪佛龙,它们是由上世纪80年代之前叱咤全球风云的“石油七姊妹”转变整合而来的。石油七姊妹分别指:新泽西标准石油公司(后来的埃克森公司)、纽约标准石油公司(后来的美孚石油)、加州标准石油公司(后来的雪佛龙公司)、德士古石油公司(即德克萨斯石油公司,2001年与雪佛龙公司合并)、海湾石油公司(Gulf Oil,80年代被加州石油公司收购)、壳牌石油和bp石油。

演变为石油五巨头后,便进入了21世纪。在新世纪的头十年,石油五巨头继续在全球石油界的江湖上“呼风唤雨”,它们拥有其他同行望而生畏的规模,巅峰时刻出现在2007年,那一年,五巨头系数进入《财富》世界500强的前十名,分别是第2名的埃克森美孚、第3名的壳牌、第4名的bp、第7名的雪佛龙和第10名的道达尔。除了规模上的不可一世,石油五巨头在公司战略、盈利能力、企业管理、科技创新、员工发展、跨文化管理、品牌形象以及企业社会责任等方面都堪称业界标杆,都是全球其他同行争相模仿的对象。这一时期,全球石油公司就两大类:要么是石油五巨头,被称为Oil Majors或者5 Majors;要么就是其他石油公司,或者是普通石油公司。当然,业界比较专业的分法是四类:一是国际石油公司(IOC),其中佼佼者就是石油五巨头;二是国家石油公司(NOC),最为典型的是伊朗国家石油公司(NIOC)、委内瑞拉国家石油公司(PDVSA);三是国际化的国家石油公司(INOC),比如挪威石油(现在的Equinor)、埃尼石油(ENI)、中国石油、中国石化、沙特阿美等;四是独立石油公司(Independents),如戴文石油、赫斯、安纳达科公司等等。

(2024年500强榜单前12,有4家是石油公司)

排行榜的转载点出现在2010年前后,那一年,中国石油(CNPC)首次进入榜单前十强,位列第10;中国石化位列第7。此后中国石油和中国石化从未掉出前十名之外。2013年至2022年的十年间,中国石油和中国石化表现更为出众,其在500强前十名的位置从未掉出前五,一般均在第二至第五名之前徘徊。中国石化的最好排名出现在2019和2020年,连续两年全球第二;中国石油的最好排名出现在2016年,当年列全球第三。最近两年由于沙特阿美等国家石油公司的强势崛起,以及由于亚马逊等超级互联网巨头的快速发展,中国石油、中国石化的排名略有下降,分别徘徊在第五、第六的位次。

中国石油、中国石化过去十五年一直位居榜单前十,其背后的动因有四:

一是保障国家能源安全的使命和支撑国内经济快速发展的责任使得两大石油集团不断做大本企业规模实力,典型的表现就是企业的原油产量、天然气产量、炼油加工量、化工产品量(如乙烯)、加油站销售量等规模性指标节节攀升,截至目前中国石化和中国石油分别是全球第一、三大炼油公司,分别达到3亿吨和2亿吨规模;中国石油长期位居全国第一大石油和天然气生产商地位,其石油和天然气产量分别占全国的50%和60%左右。

二是企业做大做强、成为一家全球化石油公司的发展战略使然。21世纪的第一个十年,是中国石油企业、特别是三大石油央企跨国经营的“黄金时代”,它们突破中亚俄罗斯、做大中东、发展非洲、做强美洲、推进亚太,到了2014年国际油价暴跌、石油行业进入新一轮低景气周期之前,它们基本完成全球的战略布局,至少在海外资产数量、权益产量规模以及进入国家数量等指标上,它们已初步具备了石油五巨头的模样。中国石油这一时期还成功建成跨越我国西北、东北、西南和东部海上的四大油气运输通道,深入融入全球油气交易和贸易体系。

三是共建“一带一路”使然。2014年以来,共建“一带一路”成为新一轮国际化、助推石油公司海外发展走出“第二增长曲线”的最大动力。这一时期,俄罗斯北极特大型天然气及LNG项目、中东地区的伊拉克、阿联酋特大型油田开发项目、东非及西非地区陆上海上超大型油气项目、南美巴西海域的深水超深水项目的获取和开发成为共建“一带一路”的标志性工程,也助力两大石油公司继续处于世界500强的前列。

四是国内推动实施“七年勘探开发行动计划”使然。“油气增储上产七年行动计划”提出后,国内石油勘查新增探明地质储量连续4年稳定在12亿吨以上,常规天然气新增探明地质储量,连续6年保持在0.8万亿立方米以上,常规天然气、页岩气、煤层气合计勘查新增探明地质储量连续5年保持在1.2万亿立方米以上。油气产量当量连续7年保持千万吨级增长,形成新的产量增长高峰期。上述业绩大多是中国石油、中国石化、中国海油和延长石油做出的贡献,也变相提升了它们的规模实力。

(清泉能源的统计和梳理,引用请标明出处)

清泉对进入21世纪以来,全球大石油公司在《财富》世界500强的排名做了一个梳理和统计,如上图。其中,疫情之前的19年是每三年查看一次排名;2019年以来,每一年的排名均做了统计。发现有如下几个特点:

第一,如前所述,2010年是个标志性年份,中国石油、中国石化这两家来自中国的石油石化集团,首次双双进入全球前十强。

第二,2019年是国际石油公司和国家石油公司“美美与共”的时刻,这一年的财富全球500强的前十名中,竟然有六家是石油公司,IOC和INOC各三家,分别是第2名的中国石化、第3名的壳牌、第4名的中国石油、第6名的沙特阿美、第7名的bp和第8名的埃克森美孚。

第三,沙特阿美的势头强劲,自2019年首次进入榜单前十强以来,近几年的排名不断攀升,2023、2024这两年分别位居前十强的第2、4位。其背后是近两年因俄乌战争等地缘冲突导致的国际油价保持高位,以及欧洲、亚太等消费市场加大从沙特进口石油的力度,使得沙特阿美的营收显著增长,排名显著提升。特别值得一提的是,2024年的500强中,沙特阿美以超过1200亿美元的利润,成为500强中的王者。

第四,我们不得不遗憾的发现,在21世纪第一个十年不可一世的石油五巨头,到了第二个十年的下半段和进入第三个十年的这几年,其排名“节节败退”,埃克森美孚、壳牌、bp经常滑出前十,而雪佛龙和道达尔自2016年以后再也没进入过前十强。特别是2024年,石油五巨头竟全军覆没,前十强中没有了它们的身影。bp公司已经滑落至第25位,要知道,2005年的世界500强,bp公司排名第二。究其原因,一是能源转型与气候变化使然,导致欧洲的石油公司均对发展油气等化石能源产生“寒蝉效应”,导致传统化石能源业务规模在下降,而新能源业务短时间内又难以填补,这方面最为典型的就是bp公司;二是全球地缘政治冲突和地区局势动荡,导致五巨头不得不退出一些重点敏感国家和项目;三是确保盈利能力和回馈股东的需要,在规模与效益面前,私人石油巨头毫不犹豫选择后者,这与国家石油公司的经营哲学不一样。

(图片系清泉能源制作,引用请标明出处)

第五,也是最重要的,纵观过去十年的排名,埃克森美孚、壳牌、中国石油、中国石化、沙特阿美这五家石油公司已成为新的石油巨头,它们2023年的营收均在3200亿美元以上,它们稳居在500强的前十五名,甚至前十名。它们当中两家是私人石油公司、三家是国有石油公司,它们已经当仁不让地成为全球石油五巨头的“2.0版”。它们各有特点:埃克森美孚依然拥有超强的自主勘探能力和盈利能力;壳牌是全球最大的天然气及LNG生产商供应商;中国石化是全球最大的炼油商;中国石油是全球陆上油气勘探开发的王者和中国最大的跨国公司;沙特阿美是全球最大的国家石油公司和石油出口商。

当然,堪称“2.0”版的只是业务规模,在盈利能力方面,特别是投资资本回报率(ROIC)和净资产收益率(ROE)和桶油完全成本这三个重点指标上,国家石油公司的表现与私人石油公司相比仍有较大差距。

(2024年500强中的利润前十强,有意思的是,进入前十强的中国企业均为商业银行,这让中国的实体企业、实体经济情何以堪)

最后,回到2024年《财富》世界500强榜单本身,加上台湾地区企业,中国今年共有133家公司上榜,比去年减少9家。相较而言,美国今年共计139家公司上榜,比上一年增加3家,大公司数量位居各国之首。这是自2018年以后,中国上榜的公司数量首次少于美国。也就是说,中国企业上榜数量超越美国也就是“短暂的”六年,今年重新被美国超越,这不能不说是一种遗憾。而且,中国上榜企业的平均营业利润比美国企业低得多。美国企业平均利润是88亿美元,上榜中国大陆(包括香港)企业平均数为39亿美元,不到上榜美国企业的一半,也未达到全榜单500家企业的平均利润——59亿美元。这更是值得我们警醒和反思的。

(本文观点仅代表清泉个人,原创不易,转载或引用请先联系“清泉能源”。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}