阅读:0

听报道

相信能源界人士都注意到了,12与12日,我国主要领导人在联合国气候雄心峰会上发表题为《继往开来,开启全球应对气候变化新征程》的重要讲话,并宣布:到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右。

而此前的9月22日,领导人在七十五届联大发表重要讲话指出:中国将力争在2030年达到二氧化碳排放峰值,努力在2060年实现碳中和。应该说,12月12日这次讲话是对9月22日讲话的进一步阐述,使得中国应对气候变化和能源减排的目标更加量化、更加清晰。形势已经再明朗不过:到2030年,我国的二氧化碳的排放量将见顶,也就是说我国的化石能源消费量将“达峰”。因为二氧化碳的排放主要来自人类对化石能源的利用。

上述这两句“金句”中的第一句涉及二氧化碳排放下降幅度的问题,这不是本文讨论的重点,也不是清泉的所熟悉的专业领域。现就第二句“到2030年,非化石能源占一次能源消费比重将达到25%左右”(以下简称“25%目标”)谈下本人粗浅的认识。

(联合国秘书长古特雷斯在2020气候雄心大会上发言)

第一,非化石能源到2030年占一次能源消费的比重将达25%,这比现行的国家能源战略规划整整提高了五个百分点!2016年12月29日,国家发改委会同国家能源局以国务院的名义发布了我国《能源生产和消费革命战略(2016-2030)》(以下简称“战略”)。“战略”对我国能源消费划定了明确的目标。:

“到2020年我国能源消费总量要控制在50亿吨标准煤以内,煤炭消费比重进一步降低,清洁能源成为能源增量主体,非化石能源占比达到15%;单位GDP二氧化碳排放比2015年下降18%;单位GDP能耗比2015年下降15%。

到2030年,能源消费总量要控制在60亿吨标准煤以内;非化石能源占能源消费总量比重达到20%左右,天然气占比达到15%左右,新增能源需求主要依靠清洁能源满足;单位GDP二氧化碳排放比2005年下降60%~65%,二氧化碳排放2030年左右达到峰值并争取尽早达峰;初步构建现代能源体系。”

可以看出,我国领导人近两次在联合国会议上的表态发言,其实与“战略”中的目标基本一致,包括到2030年基本实现“碳达峰”(当然,2060年实现“碳中和”是新近提出的),实现单位GDP比2005年下降65%左右(这次只是取了高限值)等。领导人的表态与现行“战略”出现较大差异的就是2030年非化石能源占一次能源占比,比“战略”中划定的目标明显提高了五个百分点。

这五个百分点意味着化石能源消费将控减(非化石能源将增加)3亿吨标准煤(“标准煤”是一种热值单位,根据“战略”,2030年我国一次能源消费总量将控制在60亿吨标准煤以内,折合约42亿吨石油),也意味着控减2.1亿吨石油(1吨石油折合1.4286吨标准煤)消费。这比2020年我国全年的石油生产量(不到2亿吨)还要多。当然,更意味着未来十年,我国能源转型的力度将进一步加大,到2030年,以风能、光能、核能和生物质能源为代表的非化石能源在一次能源中的占比将达到25%。

2020年,非化石能源在我国一次能源消费中的占比预计为15.4%,如果到2030年达到25%,则未来十年,非化石能源的占比平均每年将提升一个百分点。千万不要小瞧这一个百分点,它相当于4000万吨左右的石油当量,比我国最大的油田——大庆油田当前的年产量还要高。

顺便说一句,2030年碳达峰,意味着到2030年我国煤炭、石油等化石能源的消费将见顶(天然气作为相对清洁的能源,其消费量依然会缓慢增长,预计将在2040年前后达峰),甚至有可能提前见顶,取决于我国到时的经济发展状况以及政府的能源政策。

第二,如果按照煤炭和石油等比例削减的话,到2030年前后我国石油消费量应该在7亿吨左右,而不是此前预计的7.5亿吨。按照中国石油经济技术研究院2019年底发布的《2050年世界与中国能源展望》,基准情形下,我国石油需求将于2030年前后达到峰值,约7.3-7.5亿吨。

但考虑到2020年以来新冠肺炎疫情在全球爆发和流行,导致后疫情时代人类出行和行为方式的改变,在加上能源转型的加快,以及中国政府近期公布的相对积极主动的能源转型步伐,在经研院前天(12月17日)发布的2020年度《2050年世界与中国能源展望》中显示:我国石油需求将于2025年前后达峰,峰值约为7.3亿吨。这比2019年我国6.5亿吨的石油消费需求仅仅多了8000万吨。

2025年以后,我国石油消费量将逐年缓慢递减,预计到2030年将下降至7亿吨左右。这比此前的7.5亿吨左右的规划少了5000万吨。

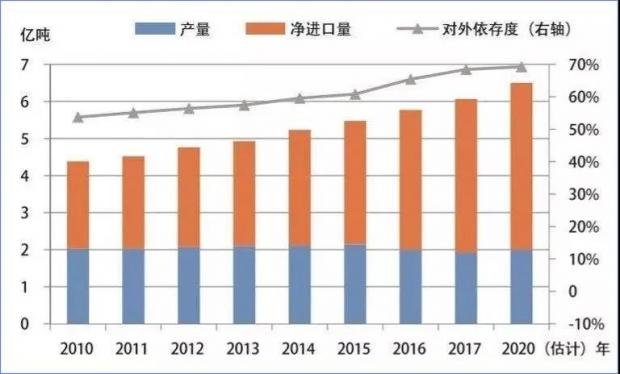

第三,中国的石油对外依存度不会显著攀升,未来十年将在70%的“心理线”上下小幅波动。如果按照2030年石油消费7亿吨、国内生产2亿吨测算,当年的石油对外依存度为71.4%,这与2019年基本相当。2019年,我国生产原油1.91亿吨,进口4.6亿吨,消费量6.5亿吨,对外依存度70.6%,是全球第二大石油消费国和第一大进口国。

虽然以中石油为代表的石油央企正在全力以赴实施国内勘探开发“七年行动计划”,国内石油产量将止跌回升、企稳回升,但当前及今后一个时期,全球石油公司正遭遇低油价和低需求双面夹击的“刺骨寒冬”,开始把效益和有效的勘探开发放在首位。加之国内新发展格局下需实现高质量发展,国内新增的储量和产量必须是“效益储量”和“效益产量”,这就意味着国内石油产量增长的空间有限。当然,也不能排除油价回升和石油公司降本增效后,效益产量的显著增加,但最乐观的估计我国国内石油年产量也就是2.3亿吨左右。

若以2025年我国石油消费7.3亿吨、国内生产2亿吨测算,当年的石油对外依存度将在72.6%左右,而这应该是我国石油对外依存度的“峰值”。这样的话,基准情景下,未来十年,我国石油对外依存度将在70%左右徘徊。

(我国石油对外依存度变化趋势)

第四,新的能源消费结构预计不会对我国企业“走出去”的步伐和进口海外油气的格局造成冲击,但预计到2030年将比此前的预测少进口5000万吨左右的石油。截至目前,我国石油企业通过大力实施“走出去”战略,以基本完成在全球的业务布局,在全球50多个国家参与运营管理着200多个油气田资产,基本实现了“全球生产、全球销售”。同样,过去20年,我国石油贸易企业也已深入参与全球油气供应链体系,与沙特、俄罗斯、安哥拉、伊拉克、阿曼、巴西等重点石油出口国达成稳定的采购协议,也实现了“全球采购、全球销售”的格局。2019年,我国进口石油4.6亿吨(其中一部分来自我国企业的境外份额原油),未来十年,我国石油的年进口量预计将在4.5亿吨至5.3亿吨左右变动。

在我国领导人提出的新的能源消费目标驱动下,我国石油进口量增长将得到有效抑制,预计2030年的进口量将比原先的“战略”少5000万吨左右。相信下一步,俄罗斯、沙特、安哥拉(2019年分别对华出口约8000万吨、7800万吨和5000万吨)等传统的对华石油出口大国也会相应的调整优化自身的出口量规划和国内生产节奏。

总之,2030年前我国油气进口格局和全球油气贸易体系下的“中国情景”预计不会发生重大的变化,毕竟,于年进口总量在5亿吨上下的“全球第一石油进口市场”而言,5000万吨左右的调节量应该是在出口国可控的范围。

最后,清泉想说,我国历来是一个“大政府、小社会、小企业”形态的国家,政府、特别是国家最高领导人一旦对外宣布了目标或政策,那么政府带领社会和企业将会采取强有力的行动确保目标如期达成。因此,只要不出现特殊情况,“25%目标”将会顺利达成。甚至最终的结果比当初提出的目标完成得还要好。这样的话,到2030年,非化石能源在一次能源消费中的占比可能不止25%,甚至会接近30%。如果那样,那么到2030年,我国一次能源消费中,极有可能出现煤炭、石油天然气、非化石能源三分天下的局面。我国也将迎来非化石能源产业发展的“黄金时代”。而传统能源企业当前仍是能源产品供应的绝对主力,但面对势不可挡的能源转型趋势,需要顺势而为,发力新能源和非化石能源产业,占领下一个制高点,实现可持续发展。

(声明:本文解析内容仅代表清泉个人,绝不代表清泉所在单位的观点。原创不易,转载或引用请务必提前联系“清泉能源”)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}