阅读:0

听报道

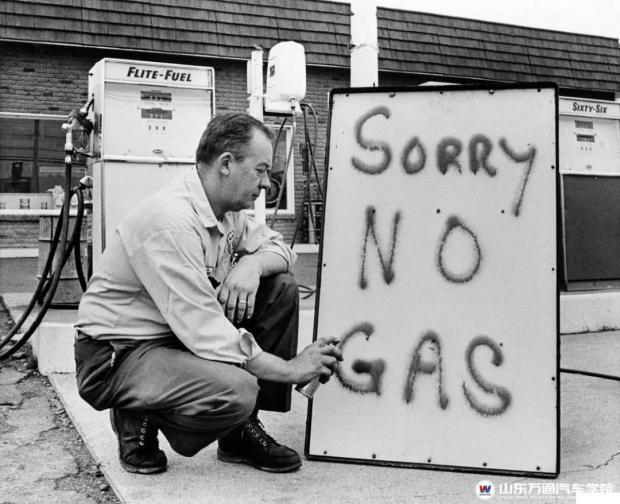

近期,“能源危机”“欧洲能源危机”“全球能源危机”的说法喧嚣尘上、不绝于耳。其导火索有四:一是全球范围内的天然气及LNG现货交易价格暴涨,尤其在欧洲,有“一飞冲天”之感;二是英国的油荒,加油站无油可加,英国人为了抢油甚至动起了刀子,政府不得不派军队护送运油;三是我国东北地区的拉闸限电,让国人大跌眼镜,让政府和企业有点“懵圈”;四是世界其他一些重要经济体也陷入能源短缺的困境,印度出现严重电荒,巴西的水力发电崩溃。

而这一切,都归结到一个原因:化石能源短缺。

要知道,就在一年前,几乎所有的专家和机构都判断,传统化石能源过剩是未来较长时期持续存在的现象,化石能源已经进入低价时代。

然而,仅仅一年后,随着全球范围内的天然气价格暴涨,以及上述国家出现的煤荒、油荒和电荒,“能源短缺”便在全球范围内铺天盖地般地爆发。业界、学界、媒体界、国内外,均异口同声地将此次能源短缺带来的各种“荒”和价格暴涨形容为“能源危机”,甚至宣称:“全球性能源危机可能才刚刚开始”。

情况真是这样吗?能源危机真的爆发了吗?是危言耸听还是能源转型过程中的阵痛?此次“危机”是局部危机、还是全球性危机?判断能源危机发生的标准是什么?

清泉以为,我们正在经历一场化石能源供应量(含煤电和气电等二次化石能源)“意外”大幅下降而给经济运行、企业生产和民众生活带来的严重“震荡”,以及化石能源价格暴涨导致的一些企业成本高企而陷入困境甚至破产局面。但这一切尚不能判定是发生了“能源危机”,“全球性能源危机”之说更是牵强。“能源危机说”有点耸人听闻、夸大其词了。

其一,从历史上爆发的数次石油危机来看,称得上“危机”的要么是供应中断,要么是战争等不可抗力。目前的能源短缺和价格暴涨现象依然可算作是“市场失灵”,尚不能称为“危机”。

无论是1973年爆发的第一次石油危机,还是分别于1979年和1990年爆发的第二次和第三次石油危机,均系极端事件导致的供应中断,进而导致石油危机的爆发。

第一次石油危机,系以沙特为首的阿拉伯产油国,因不满美国和西方相关国家(包括日本)在第四次中东战争期间对以色列的偏袒,而对美西方国家发起的石油禁运,切断对它们的石油供应,从而酿成了二战以来比较严重的政治经济危机,导致油价暴涨四倍,致使美国经济出现“滞涨”。这是一次彻彻底底、标标准准的石油危机。“石油武器”由此得名。

第二次和第三次石油危机,分别系1979年伊朗爆发伊斯兰革命导致伊朗对全球的出口供应中断,市场上一下少了300万桶/日左右的供给,是供应中断引发的价格暴涨;以及1990年伊拉克入侵科威特,和随后的海湾战争,导致伊拉克和科威特这两个原先的石油出口大国出现供应中断,对世界经济带来严重负面影响。

因此,历史上看,判断一次能源事件是不是属于“危机”性质的,应该以是否出现严重的“供应中断”作为主要衡量标准。形成能源危机至少应具备突发性、严重性、不可抗力等特点。比如,如果下一次美伊(朗)在波斯湾爆发冲突,导致霍尔木兹海峡被关闭,全球约40%的石油贸易被迫中断,则将是一次严重的能源危机。

就当前各相关国家出现能源短供和价格上涨的情况看,可以算作是一次较为严重的市场动荡,但尚达不到“能源危机”的程度。

其二,从国际关系演变和大国博弈来看,目前中美俄和OPEC等主要行为体之间在能源上依然是合作为主,特别是中美两国的能源合作在加强,缺少了地缘政治冲突的能源动荡尚达不到“危机”的程度。

无论是2016年底以来出现的“OPEC+” 联盟(以沙特为首的OPEC+俄罗斯为首的非OPEC,也称维也纳联盟),还是2020年为应对新冠疫情导致的消费骤降、油价暴跌而出现的“OPEC++”(+美国)协议,一个显著的特点是,以沙特、俄罗斯、美国为代表的全球油气主要供应国,它们的合作和互动在加强。这是供给侧新年来出现的新情况。

需求侧方面,美国、中国、印度、日本和韩国等主要的能源进口国,其在全球能源格局中的“角色扮演”也在发生变化。特别是美国和中国,由原先同为主要进口国的“竞争关系”,转变为“美国出口、中国进口”的合作关系。

因此,从各主要能源消费国、产油国的多双边关系来看,合作依然是主流,并没有受到大国博弈加剧带来的负面影响。或者说,各国的能源安全形势,包括中国在内,并未因大国博弈加剧而出现明显的恶化倾向。这就意味当前全球的能源地缘政治态势尚不会导致“能源危机”的出现。

而且,今年以来,一直围绕北溪-2天然气管线博弈的美俄关系出现“柳暗花明”的局面。美伊(朗)的对立与冲突也在降温,双方已进行了多轮谈判。

缺少了大国博弈的能源市场动荡尚构不成“危机”。

其三,目前,放眼全球三大主要能源供给与消费中心,亚太、北美和西欧尚没有爆发大范围的能源短缺和供应中断,说爆发全球性的能源危机言过其实。

以石油和天然气为例,过去十年,亚太、北美和西欧的石油消费量占全球消费总量的70%左右,其中亚太、北美和西欧分别占39%、18%和15%;天然气占60%左右,其中亚太、北美和西欧分别占23%、22%和14%。只要上述三大地区或其中任何一个没有发生“急性休克”、供应中断等极端事件,则都不能算是爆发能源危机。

亚太地区,目前除了印度的煤电短缺导致出现暂时的电荒,以及我国东北地区出现拉闸限电的“意外”(目前已基本恢复正常),我国绝大部分地区、日韩和东南亚等重要经济体基本上保持正常的能源供应与消费。而且,10月8日的国务院常务会议已经对当前的煤炭短供以及能源供需的波动进行把脉,提出了一揽子解决问题的措施。中国的能源供需形势正逐步、快速回归正常。

北美地区,到目前为止,北美地区的状况最佳,没出现局部或某个地区能源短缺导致民众不满的事件发生。自从“页岩革命”取得胜利,基本实现能源独立以来,美国的能源安全和能源地缘政治话题已经不是美国外交政策的重点,第一次石油危机之后出现的种种外交斡旋不再重现。当前,除了天然气价格翻了一番还多以外(HH价格从一年前的2.2美元/MMBtu,涨到目前的5美元/MMbtu),美国的化石能源供需堪称“岁月静好”。

西欧地区,除了英国伦敦出现比较严重的油荒,德国、法国等欧盟主要经济体并没有出现严重的能源短缺。北溪-2天然气管线建成后,今年底之前即可通气,2022年的输量会超过100亿立方米,这对德国和其他欧洲国家而言,能源供应又多了一个保障。再说,此次英国的油荒主要是英国脱欧以后的人为壁垒和疫情蔓延之下运油卡车司机不足造成的,而不是能源产业链本身出现了问题,是“劳工链”的问题。

其四,所谓“能源危机才刚刚开始”的说法,实际上是指能源短缺可能会常态化,碳中和背景下的油气投资急剧萎缩导致行业信心不足,能源转型之路崎岖而复杂。

不得不说,全球范围内的“碳中和”冒进和中国“双碳目标”倒逼下的运动式减碳,是此次煤炭短缺和天然气价格暴涨的最大背景和核心因素。“碳中和”由一场环保与气候范围内的议题,在利益集团推动和大国博弈加剧推手的夹击下,已经演变为一个彻彻底底的国际政治问题,变成了一个涉及价值观和道义道德的问题,变成一个对全球气候变化领导权争夺的问题。一边是运动式地减碳,一边是高成本高风险新能源项目的疯狂冒进。“碳中和”在跑偏的同时,化石能源短缺也在爆发。

当然,从另外一个维度也说明,能源转型绝非一帆风顺。我国著名能源问题专家王能全先生近期的文章有这方面的描述。理论上,向清洁能源的过度旨在使现有的能源系统更具弹性,而不是更脆弱,但实际的转变将需要数十年的时间。目前主要产油国和一些国际大石油公司正在改变政策,转向绿色低碳能源,但这将大大加剧现有能源系统的危险。

正如全球著名能源学者丹尼尔·耶金所说:“这是一个警示,表明能源转型将会多么复杂。”

其五,必须重视此次全球大范围能源价格暴涨背后的“美国因素”和“美元因素”。

此次大范围能源短缺和价格暴涨是在大国博弈加剧和中美两国对抗与竞争力度空前的背景下发生的。

过去,在中美友好的“超级全球化”时代,几个大国一起合作解决问题,如2008年的全球经济和金融危机,这种情景将不再重现。如今,世界已经进入“有限全球化”甚至是保护主义横行的时期,通过多边主义的合作解决问题变得难上加难。澳大利亚这一煤炭和铁矿石出口大国,由于其倒向美国,中澳关系恶化,实际上已经“摧毁”了中澳之间的能源合作。还有印度,加入“美日印澳”同盟后,曾经设想的中印这两个能源(石油)进口大国联手抑制“亚洲溢价”也已成为泡影。

另外,此轮全球范围内的能源价格暴涨,排在第一位的因素便是美国在肆无忌惮地执行“弱势美元”政策,肆无忌惮地“放水”,肆无忌惮地推行“无限量化宽松”。只要目前的美元货币政策不改变,以美元定价的全球大宗能源商品,其价格的一路上扬是大概率事件。目前,布伦特油价已突破并基本稳定在80美元/桶以上。有机构预测年内会突破90美元,甚至出现了未来会涨到200美元的“狂言”。

当然,美元货币政策必将调整,一旦美国从当前的“泥潭”中走出,“强势美元”就将出现,到时极有可能再次出现能源大宗商品价格断崖下跌,而美国将会又一次完成对全球“韭菜”国家的收割。

最后,清泉想强调,要想扭转此次全球大范围内的能源短缺和价格暴涨,重塑能源企业的投资信心是关键。本来,受新冠疫情的严重冲击,2020年的全球石油天然气勘探开发投资已同比2019年下降了30%左右。再加上能源转型,对化石能源的信心普遍下降,石油公司“不敢投、不愿投、不能投”的心理暗示更加强烈了。在全球范围内化石能源体系尚无法被大规模替代和民众消费模式未发生根本性变化之前,要扭转天然气价格暴涨和石油价格不断上涨的局面,唯一且可行的办法就是增加供给,也就是增加投入。

2021年10月7日,《世界石油》(World Oil)网站刊发了彭博社的文章,“石油行业需要5000亿美元来避免未来的供应危机”。

另外,清泉还想说,于中国而言,为有效应对能源短缺和价格暴涨的困境,对内应加大油气勘探开发力度,确保年产2亿吨原油和2000亿方以上天然气的“基本盘”,并尽可能增加供给、而且是有效供给;对外则应用好“一带一路”倡议,真正将“一带一路”建设作为新时期改革开放的“升级版”对待,本着互利共赢的原则,和平开发利用带路沿线国家的能源矿产资源,真正将“一带一路”打造成为全球规模最大、运作最实、经营最好、质量最高的经济合作平台,以高质量建设“一带一路”对冲大国博弈带来的各种挑战。

(本文观点仅代表个人。原创不易,转载或引用请先联系“清泉能源”。)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}