阅读:0

听报道

4月9日,在美国总统特朗普的“促和”下,沙特和俄罗斯等“OPEC+”们已重新回到谈判桌,画出了“减产1000万桶/日”这张“大饼”,但据说是由于墨西哥迟迟不答应减产配额,这张饼尚不能“充饥”。4月10日,G20能源部长会议结束后,抛出了一个十分“冠冕堂皇”、但没有任何实质性举措的声明。面对缺乏“诚意”的“OPEC+”和20国能源部长们,国际油价当然不为所动,“我自岿然不动”。甚至还出现了幅度不小的下挫,4月9日收盘时,WTI下挫8%,跌至23.2美元/桶;布伦特下挫3%,至31.9美元/桶。

看来,布伦特油价还要在30美元/桶上下“晃荡”一段时间,有可能是数周,也有可能是数月,甚至持续整个2020年。如果需求因全球新冠疫情持续而得不到恢复的话。

超低油价环境下,受伤最深的无疑是大大小小的石油企业。目前看,全球石油企业在应对超低油价方面首当其冲的举措就是砍投资、降成本了。这招用得最狠的是西方石油公司()。OXY成为此轮油价大跌后首家大幅削减投资和减薪的美国石油公司。去年,OXY因为耗费550亿美元收购安纳达科(Anadarko)而导致公司的财务压力和系统性风险骤增,面对此次突如其来的超低油价,公司董事会已决定将2020年的资本支出从52至54亿美元,削减至35至37亿美元,削减幅度高达33%;同时为尽量避免裁员,OXY美国国内员工减薪30%,首席执行官VickiHollub减薪80%,管理层平均减薪65%。Vicki女士对自己真够狠的,点赞。

此外,业界也比较关注美国众多页岩油企在此轮超低油价下何去何从。沙特和俄罗斯的“价格战”能让它们屈服吗?其实,从与美国页岩油企的交流情况看,以及根据IHS Markit、Rystad等机构的分析,美国页岩油企的“韧性”(resilience)依然很强,至少在2020年还能活下去,而且还会活得不错。原因有二:一方面,美国一批页岩油企(其产量占美国页岩油产量的38%左右)在2019年及此前做了很多“套期保值”(hedging),将其2020年产量的售价预先锁定在56美元/桶,众所周知,这是一个“稳赚不赔”的价位;另一方面,一些页岩油企在2019年对其资产进行了“去杠杆”处理,这使得2020年到期的债务和利息总额仅有70亿美元左右,这于页岩油企高达1770亿美元的债务总额而言,简直是“毛毛雨”。也就是说美国页岩油企当下的债务压力没有外界想象的那么大,它们的日子没有外界想象的那么艰难。但随着大批债务在2021年陆续到期,如果油价到时还不能回升至正常水平的话,估计明后年才是美国页岩油企真正的“至暗时刻”。

回到本文正题。那目前的超低油价下,中国石油企业如何求生存?相比而言,中国石油行业是一个以三大石油央企,加若干国有大型石油企业(如中化、延长石油、振华石油、中信能源等),再加数百家大小石油民企(以下游石化企业居多)的“寡头垄断”市场。受到此轮超低油价冲击最大的还是石油央企和其他国有石油公司。

相比欧美国际同行,大多数中国石油企业在应对超低油价上的举措要少很多。正如清泉在“你信吗,只要油价不低于15美元,中海油这样的企业就能活下去!”这篇文章曾提到的,中国石油企业,特别是国有企业,不能随意裁员;不能根据现有资产状况,依据市场规则,自由地退出一些低效无效资产,自由收并购一些符合企业自身战略的资产;也不能根据市场供需状况,自由地消减和增加油气产量。

但是,这绝非意味着我们在超低油价面前“认怂”。“八仙过海各显神通”,各有各的招,中国石油企业面对超低油价,也会有一套办法。总体而言,可以从以下四个方面着力,概括为“四种武器”。

“特色武器”:发挥中国石油企业业务模式“一体化”的优势。众所周知,中国大型石油企业往往是“上下游、甲乙方”一体化的。尤其是集油公司和油服公司于一体的“甲乙方一体化”模式是中国石油企业的特色。具体而言,上下游一体化,就是主营业务覆盖油气上下游全产业链的模式,这种模式的好处是,在低油价下,上游勘探开发业务不赚钱,但是炼油、化工和销售可能会好一些,因为上游原油的价格是下游生产的成本,可以实现综合互补。例如,上一轮2016年的超低油价下,无论是中石油还是中石化,其炼油化工板块的盈利能力和利润贡献在全集团是名列前茅的,甚至发挥着“救命稻草”的作用。甲乙方一体化,使得超低油价环境下,企业的投资业务和工程服务业务更能抱团取暖、共克时艰;可以发挥协同优势,不必发生高额的管理交易成本,不必通过“你死我活”的艰苦谈判,双方能够通过协商加强合作,把成本降到最低。而且,甲方有限的投资可以聚焦到集团内部乙方身上,保障乙方能够活下去。因为油公司的投资实际上就是油服公司的合同收入。

“神秘武器”:充分利用中国石油企业融入全球油气市场的能力。经过近30年的国际化经营,中国大多石油企业均具备了一定的国际化运营管理能力,其油气资产已遍布数个国家甚至数十个国家,其业务早已融入全球油气市场,这就为超低油价下,中国油企的“腾挪”创造了秘密武器。比如,中石油等企业已构建了多元的进口境外油气的渠道,已通过现有四大战略通道(西北、东北、西南和东部海上)进口石油和天然气,将海外上游资源与国内炼厂和消费市场有效连接。低油价的困难时期,可以充分协调海外上游与国内下游炼化销售企业之间的平衡,可以通过调整优化贸易和定价机制减少损失和创效。再如,很多中国石油企业已经与欧美同行结成战略合作伙伴,共同在第三方市场开拓业务。当前,可以通过加大与战略合作伙伴、项目合作伙伴的沟通联系,对一些共同投资的大型项目进行再论证再评估,看看在超低油价情况下,是否推迟一些项目的最终投资决策(FID),节约投资成本。

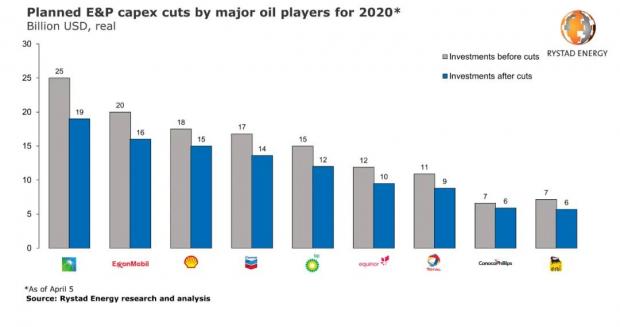

“常规武器”:千方百计降本增效。主要是优化投资、控减成本。国际大石油公司在此轮超低油价下有的成本控减率已经达到20%或者更多,比如,壳牌、BP、雪佛龙宣布今年削减20%左右的资本性支出,马拉松石油计划削减支超出30%。按照中国石油规划总院战略专家徐东先生的研究发现,超低油价环境下,国际同行在控制成本方面不外乎这几个方面:一是大幅削减投资支出。比如埃克森美孚已通知承包商和供应商计划在短期内削减资本和运营费用;沙特阿美今年净资本支出减少至250~300亿美元,同比减少25%。Rystad公司预测,如果油价维持在30美元/桶的水平,2020年全球仅勘探与生产业务的资本支出就将减少1000亿美元;如果情况延续到2021年,届时勘探与生产业务投资支出会再减少1500亿美元。二是减少非必要成本支出。BP、埃克森美孚、壳牌、埃尼、挪威石油积极减少非必要生产经营成本支出,先后要求大多数办公室员工居家办公(当然这主要跟新冠疫情有关)。三是降低油气产量,关停那些高成本的生产井。比如,埃克森美孚3月17日宣布下调产量7%至390万桶/天。四是加大资产剥离力度。通过资产剥离,解决油价暴跌下的现金流短缺,以及维持股东现金回报的承诺。

上述四种降本增效的“常规手段”,除了第三和第四种手段我们的国有石油企业不能轻易采用外,其余的手段均可以照搬。因此,我们应充分借鉴国际同行做法,增加有效投资,强化提质增效工作,树立“一切成本皆可控”的理念,在降低生产作业成本和各项管理费用上下硬功夫、下苦功夫。当然,低油价情况下,更要注意油气行业固有的安全风险,必要的安全环保投入还得有,防范安全环保事故发生是石油企业的“生命线”。

(各大石油公司2020年勘探开发投资下降幅度一览)

“重型武器”:加快内部优化和改革。超低油价下,砍投资、降成本的“常规武器”实施起来相对容易,但不高明。而且,今天的投资就是明天的产量和效益,砍掉一些关键项目的投资,无异于“断臂求生”,甚至“自断后路”。实际上,真正高明的降本增效,真正的“重型武器”,应该是组织变革,技术创新,共享服务,优化流程,但这些实施起来无疑要困难许多。但是,我们大多数企业陷入了一个怪圈:高油价时期,良好的财务状况掩盖了管理上的缺陷,没有改革的动力,不愿改;低油价时期,糟糕的财务状况降低了企业对改革的承受能力,没有改革的魄力,不敢改。退一万步讲,即便重大的改革做不了,至少还可以简政放权。低油价下,充分授权,让企业所属子公司增加灵活性和决策权,自主经营,自负盈亏,提高效率。

总之,当前30美元/桶上下超低油价环境下,除了中东地区海湾国家的大型石油企业,以及个别非洲、拉美等产油大国的国家石油公司能够将桶油完全成本控制在30美元以下外,其他石油公司,包括国际石油巨头、独立石油公司、以及其他大多数国家石油公司,将陷入亏损的局面。这是一种行业性亏损。常理而言,“只有亏损的企业、没有亏损的行业”。一旦全行业陷入亏损,则将是全球石油工业的悲剧,估计所有的产油国、消费国和国际石油公司均不会容忍这种情况持续下去。势必通过诸如“OPEC+”减产等行动,扭转行业的低迷态势,当然更关键的是需求要触底反弹。

作为中国石油企业,需要在这场“超冷”的行业寒冬中,强身健体,跑赢大势。记得马云曾经说过:“今天很残酷,明天更残酷,但后天很美好,但绝大部分人死在明天晚上。”希望中国石油企业能够熬过这场寒冬,等待后天的太阳升起。

(原创不易,转载或引用请务必先联系“清泉能源”。)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}