美以伊军事冲突进入第100天了。

美以原本以为这是一场数天或数周就能结束的“闪电战”,没想到伊朗凭借源源不断的无人机和弹道导弹生产制造和精准使用能力硬是将这场战争拖入“持久战”。看来,古今中外几乎所有的非正义(或假借莫须有名义)战争,发动战争的一方均逃不出“他们知道如何开始,但他们不知道如何结束”(They know how to start, but they don’t know how to stop.)的铁律。

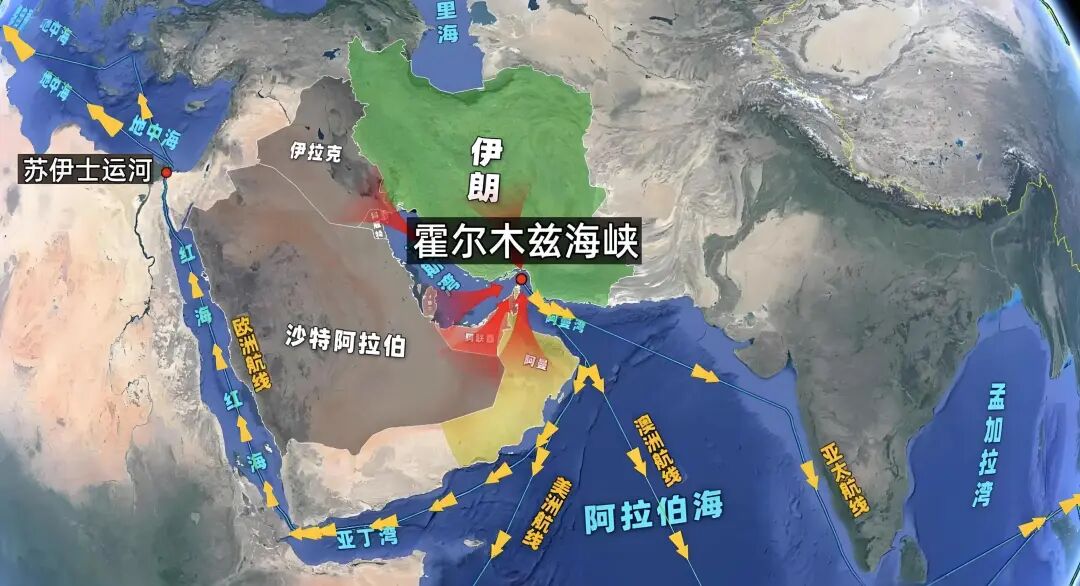

军事冲突导致霍尔木兹海峡通行中断也已达100天,即便中东地区的沙特东西管道、阿联酋哈布尚至富查伊拉管道、伊拉克基尔库克至土耳其杰伊汉管道正在全力以赴进行运输替代,即便美国、拉美诸国以及俄罗斯等也在加大生产和出口,但全球依然出现800万桶/日左右的“硬短缺”,这种短缺正在快速消耗着全球的战略储备和商业库存“余粮”。

然而,令人颇感意外的是,尽管冲突和海峡封锁已持续100天,但与历史上两次石油危机(1973年石油危机、1979年石油危机)引发的全球经济动荡相比,本轮冲击并未演变为系统性崩溃。这一差异背后值得深入剖析,清泉这里总结了此次全球性能源危机蕴含的六点启示。

第一,能源供应的多元化使得我们并未出现第一次和第二次石油危机的极端紧张情形。第一次石油危机和第二次石油危机发生时,全球石油供给高度集中于中东地区,欧佩克凭借绝对的产量调控能力,能够通过禁运和减产在短时间内切断全球供应链,直接引发西方发达国家的经济衰退。

当前全球石油供应格局已发生根本性改变。根据国际能源署(IEA)2025年底的预测,2026年全球石油日均过剩量将达409万桶,相当于全球需求的4%。这也是过去十年OPEC+需要通过减产来维护价格稳定的主要原因。战争之前,全球石油市场正处于持续的供过于求基本面之中,这意味着即便地缘政治冲突造成某条重要运输通道受阻,市场仍有其他来源填补缺口。供应的多元化主要体现在以下两个方面:

其一,非欧佩克产油国持续增产分流依赖。 以美国为例,2025年美国原油产量稳定在1810万桶/日(中石油经研院数据),约占全球总产量的19.6%,连续8年保持全球第一。南美、西非及南部非洲等地区的新兴产油国不断涌现,推动非欧佩克产油国整体产能持续扩张。IEA预测2026年全球石油供应量将增加250万桶/日,非海湾地区的增产(如美国页岩、巴西、圭亚那)一定程度上能够缓冲霍尔木兹海峡中断带来的供应压力。

其二,战略储备和库存管理提供了短期缓冲。全球各国自两次石油危机后普遍建立了战略石油储备体系。当霍尔木兹海峡通行受阻后,战略储备释放提供了宝贵的短期缓冲期。尽管全球成品油周转库存已从战前的50天骤降至45天,但在部分品类跌破25天安全红线、印度等国储备降至历史低点的情况下,尚未引发全面崩溃。这说明多元化格局虽然未能完全消除风险,但显著延缓了冲击的烈度和扩散速度。

第二,美国在全球能源市场供需中的地位转圜使得此次危机对西方国家的冲击较小。第一次和第二次石油危机中,美国作为全球最大的石油进口国,对中东石油的高度依赖使其脆弱性暴露无遗——欧佩克的禁运能够在短时间内切断美国的经济命脉,引发油价飙升和严重通货膨胀。

而此次危机的冲击对美国显著减弱,其深层原因并非美国实现了“能源自给自足”,而是其角色完成了从“消费中心”到“生产与贸易中心”的根本性范式转换。

生产层面,美国的页岩革命重塑了全球供给格局。 美国在页岩技术革命的驱动下,原油产量从2008年的678.3万桶/日飙升至2025年的1810万桶/日以上,成为全球第一大产油国。而且,页岩油生产具有独特的灵活性——能够快速响应短期市场变化,对欧佩克的定价权构成直接竞争。

贸易层面,美国深度嵌入全球供应链而非封闭孤立。美国在向全球日均出口约400万桶原油的同时(目前,为缓冲霍尔木兹海峡封锁,美国的日出口量已升至520万通),仍保持着日均约620万桶的进口量,净进口约220万桶/日。这意味着美国是一个深度融入全球石油贸易体系的“超级玩家”,而非封闭独立的生产者。这种“高卖低买”的模式使其在危机中既可作为供应商维持出口收益,又作为需求方保持市场联动。

当然,美国页岩油的调节能力也受制于基础设施限制和商业决策周期,在霍尔木兹海峡这种大规模、持续性中断面前,其增量补充能力仍然有限。但不可否认的是,美国从“受害者”变为“参与者”和“调节者”的身份转变,是此次危机对西方国家冲击相对较小的关键结构性因素。

第三,中国的能源转型和全球第一的新能源产业体系使得中国在应对这场危机时游刃有余。在前两次石油危机时期,中国尚处于工业化起步阶段,对国际石油市场的依赖程度有限。而今天,中国已是全球最大的能源生产国和消费国——煤炭生产和消费量约占全球的“半壁江山”;石油产量位居全球第六、天然气产量位居全球第四;2025年全社会用电量首次突破10万亿千瓦时,高于欧盟、俄罗斯、印度、日本全年用电量总和,中国超级的电力体系成为交通电气化强有力的支撑。按常理推断,如此巨大的能源需求体量,石油进口对霍尔木兹海峡的依赖度超过40%,在海峡中断、国际油价飙升的冲击下本应承受巨大压力。然而,中国在此次危机中表现得“游刃有余”,其背后的深层支撑正是全球第一的新能源产业体系——这是能源转型带来的战略护城河。

规模化能源结构转型,实现了对化石能源依赖的有效替代。截至2025年底,我国可再生能源总装机达23.4亿千瓦,占全部电源装机比重突破60%。风电光伏累计装机首次超过18亿千瓦,达到18.4亿千瓦,2025年历史性超过火电装机。2025年全年可再生能源发电量约4.0万亿千瓦时,已超过欧盟27国的总用电量。这种能源供给侧的深刻转型,在关键时刻形成了对化石能源进口风险的有效对冲。

终端消费的电气化转型,减少了交通领域对进口石油的刚性需求。 2025年,中国新能源汽车销量达1290万辆,连续多年稳居全球第一,国内新车销量占比超过50%。全球新能源乘用车市场中,中国贡献了68%的份额。今年2月,新能源车的市场渗透率还在35%左右徘徊,战争爆发后,4月份的的数据显示,渗透率已冲高至60%以上。而且,中国已建成全球最大的充电网络,充电设施数量突破2000万个。这意味着在国际油价飙升时,中国超过一半的新车用户不依赖汽油,数以千万计的电动汽车车主几乎不受油价波动影响——这在两次石油危机时期是不可想象的。每减少一辆燃油车,就减少一分对国际油价的刚性依赖。

第四,霍尔木兹海峡的重新开放并非一撮而就,美伊即便六月底前达成开放协议,海峡恢复到战前状态仍需六个月左右的时间。停火协议与海峡通航是两回事。近期释放的谈判信号一度让市场燃起快速恢复的希望——美国总统特朗普于2026年6月1日称,预计“未来一周内”与伊朗达成协议以延长停火并重新开放霍尔木兹海峡;6月3日,他进一步表示协议可能在本周末达成,海峡将“立即”恢复通航。然而,“技术性开通”与“商业性通航”之间存在本质区别。

标普全球普氏基于市场参与者的反馈,提出了海峡商业重启的五重标准:船舶交通量恢复至战前水平的50%至90%并维持一周至一个月;停火后需30至45天的观察期以验证敌对行动真正停止;战争风险保费飙升逾1000%后,海事保险须由广泛承保人群体以商业可行条件恢复承保;航道内水雷等航行风险须被全面清除,海上安保安排须有效保障安全通航;VLCC等大型原油运输船须重返中东湾进行正常港口挂靠和装载作业。

多个机构对此也给出了审慎的恢复时间表。国际能源署(IEA)石油部门负责人托里尔·博索尼指出,即使协议达成,在最佳情景下,完全恢复也需要六至八个月。科威特石油公司高管预计,科威特可在通航后六至八周恢复约70%的石油产量,其余30%还需要约一个月;科威特国有石油公司还表示,即便未来几天达成通航协议,产出完全恢复至战前水平也需要10至12周以上。阿布扎比国家石油公司执行副总裁表示,海峡的全面通航可能要等到2027年年中才能恢复到战前水平。多位参加维也纳OPEC+技术会议的专家预测,石油和天然气供应的恢复由于冲突期间累积的物流复杂性,将需要数月之久,运营层面的混乱可能延续至2026年底。伊朗前驻俄大使警告,即使冲突立即结束,全面恢复航运可能需要至少两到三年。

当然,如果美伊6月份达不成谅解备忘录,则全球性能源危机将真正上演。正如埃克森美孚高级副总裁Neil Chapman在5月底的投资者会议上指出的,全球商业库存正在接近前所未有的低位,可能在未来几周内耗尽。6月份是关键——如果冲突再得不到解决,则布伦特原油现货价格可能飙升至150~160美元/桶,能源危机升级,并演变为经济危机。

第五,海峡遭遇长期封锁,将推动一些能源输出国加快建设陆上跨境输送管道,中东及全球其他地区将迎来一波管道基建狂潮。

霍尔木兹海峡封锁后,绕开海峡的陆上管道成为产油国唯一的生命线。沙特的东西输油管道——东起波斯湾产油区、西至红海延布港、全长逾1200公里——在当前危机中发挥了关键作用。自2月底军事打击后,东西管道正以每日700万桶的满负荷容量输送原油,其中约500万桶用于出口。该管道本是两伊战争期间为绕过霍尔木兹海峡而修建,如今在半个世纪后再次成为能源出口的大动脉。

阿联酋已拥有“阿布扎比原油管道”(ADCOP),连接内陆油田与阿曼湾的富查伊拉港,全长420公里,设计输量150万桶/日。该管道自战事后已经满负荷运转,富查伊拉港3月日均原油出口量达162万桶,高于2月的117万桶。

战事的严峻局势正在迫使海湾国家从临时应急走向系统性长期规划。阿联酋阿布扎比国家石油公司副总裁菲利普·库里本周宣布,正考虑新建一条多用途成品油运输管道,可灵活切换运输汽油、柴油和航空煤油;同时,阿联酋第二条原油管道项目已完成近50%,预计2027年建成投运,能将通往富查伊拉的管道运力翻倍。5月,伊拉克宣布开始新建一条连接南部产油区巴士拉至西部城市哈迪塞的输油管道,运力可达每日250万桶,为未来绕过海峡开辟西部通道;伊拉克还在策划一条从巴士拉经沙特至阿曼的杜库姆港的管道。

这场即将到来的管道基建潮并非单纯的产能扩容,而是全球能源地缘格局重构的深刻信号。它标志着能源输出国从依赖单一海上通道的战略脆弱状态,转向构建“海陆并行、多点出口”的韧性体系。尽管现有绕过路线仅能提供每日约350万至550万桶的原油输送能力,与每日通行海峡的2000万桶相比仍有巨大差距,但这些投入传递了一个不可逆转的战略方向——多元化基础设施安全资产。科威特石油公司高管在谈及潜在的管道项目时直言:“过去很多人认为,建一条管道而不用它有什么用?现在的事态已经证明了管道的用处。”

本轮美以伊冲突引发的全球能源危机,实际上折射出了半个世纪以来世界能源格局的深刻变迁。供应多元化从结构上分散了风险;美国角色的范式转换从根本上改变了全球石油市场的力量对比;而中国新能源产业体系的建设,则代表了一种更具战略远见的方向——通过能源转型逐步摆脱对传统化石能源的依赖,从根源上降低能源安全风险。

这场危机带来的最深远的启示或许在于:在以化石能源为基础的全球供应体系中,无论多元化程度有多高、无论调节能力有多强,地缘政治风险始终如影随形。真正的能源安全,最终必须建立在能源转型的坚实基础上。当中国风电光伏装机历史性超过火电、新能源汽车渗透率突破50%时,我们正在见证一条更可持续、更具韧性的能源发展道路正在变为现实。

(本文观点仅代表清泉个人。原创不易,转载或引用请先联系“清泉能源”。文中图片来自网络,侵权即删。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}